Ces 2 outils sont parfois confondus.

Voici donc quelques explications sur ce qui les rapproche… et sur ce qui les différencie.

Présentation des 2 documents

Le compte de résultat de l’entreprise

Comprendre son résultat

Le compte de résultat est un document qui explique comment se forme le résultat de l’entreprise. L’idée de ce document est de regrouper tous les produits et toutes les charges, puis de comparer ces 2 sommes pour déterminer le résultat.

👉 S’il y a plus de produits que de charges, l’entreprise fait des bénéfices.

👉 S’il y a plus de charges que de produits, l’entreprise fait des pertes.

Ce compte de résultat peut être travaillé pour faire apparaitre des notions intermédiaires comme la marge, le résultat d’exploitation, le résultat net… Il s’agit alors du tableau des Soldes Intermédiaires de Gestion : SIG.

Rendre lisible le compte de résultat

Mais il est aussi possible d’organiser comme on souhaite la succession des charges et des recettes pour faire apparaitre des points particuliers d’importance pour l’entreprise.

Il y a donc une présentation qui correspond aux préconisations comptables et fiscales et d’autres présentations que chaque entreprise peut mettre en place.

Compte de résultat et comptabilité

Le compte de résultat est habituellement élaboré à partir des données de la comptabilité. La comptabilité est une source précieuse car elle est exhaustive. Mais on peut aussi imaginer de le faire à partir d’autres sources.

Il y a de multiples sources d’informations dans les entreprises qui permettent de justifier et préciser la comptabilité: la facturation, les achats, les pointages d’heure, la paie…

Compléments techniques sur les dotations d’exploitation du compte de résultat à consulter au travers du lien en bas de page.

C’est en général dans le compte de résultat que les performances et les difficultés de l’entreprise se cristallisent. D’où l’importance de l’exploiter régulièrement.

Le tableau de bord de l’entreprise

Le tableau de bord est plus vaste

Le tableau de bord, quant à lui, peut être beaucoup plus large pour répondre à l’ensemble des besoins du dirigeant pour piloter son entreprise.

On peut y glisser des pages concernant les stats de ventes, le suivi des stocks, les encours clients, les heures travaillées, la gestion de trésorerie…

Tous ces éléments apportent des informations pertinentes qui nourrissent utilement le tableau de bord.

Tableau de bord et outils de gestion

Le tableau de bord s’élabore à partir des outils de gestion utilisés en interne. Plus exactement, les outils de gestion doivent être organisés pour donner des informations synthétiques reportables facilement dans le tableau de bord.

Et comme le tableau de bord a vocation a être large, nous y avons ajouté les évaluations qui permettent à chaque participant de savoir où il en est sur les principaux items à surveiller.

Le tableau de bord est un document qui a pour vocation de donner au dirigeant et aux responsables opérationnels le plus d’informations pertinentes possibles en vue de faciliter le pilotage économique et financier.

Qu’est-ce qui rapproche le compte de résultat et le tableau de bord ?

L’un ne va pas sans l’autre

Le tableau de bord permet de mieux analyser ce que dit le compte de résultat

Et donc, parmi tous les éléments que peut contenir le tableau de bord, il peut y avoir bien évidemment le compte de résultat lui-même.

En général, on le place plutôt à la fin parce que c’est une synthèse de ce qui a été détaillé avant au travers des autres pages. « Voyons comment tout cela se traduit maintenant dans le compte de résultat. »

Mais faire figurer le compte de résultat en début de tableau de bord fait du sens aussi. « Nous venons de voir que le résultat est plutôt généreux, essayons maintenant de comprendre pourquoi ? »

Dans ce cas, il est plus facile d’aller directement consulter les pages concernées par les points sensibles révélés dans le compte de résultat.

Par exemple, on va faire figurer la dotation aux amortissements dans le compte de résultat (1 ou quelques chiffres) et on va faire figurer la page contenant le calcul du montant de cette dotation dans le tableau de bord. Idem pour les autres dotations d’exploitation.

2 outils de pilotage de l’entreprise

Ce sont tous les 2 des outils de pilotage de l’entreprise

Et ils sont tous les 2 là pour aider le responsable à savoir où en est son entreprise et à prendre sereinement et intelligemment les décisions qu’il a à prendre en permanence.

A exploiter tous les mois

Dans cette optique, c’est plus pertinent si ces 2 documents sont préparés mensuellement pour donner une vision en temps réel.

Attention toutefois, la production d’un compte de résultat mensuel à partir de la comptabilité est un travail un peu délicat. Certaines écritures ne sont pas faites dans la comptabilité mensuellement comme les dotations aux amortissements par exemple ; elles sont passées en général au moment de la préparation des comptes annuels, c’est-à-dire plusieurs semaines après la fin de l’exercice.

Pour avoir un compte de résultat ‘mensuel’, il faut chaque mois passer en revue rapidement la comptabilité pour la compléter de ce qui n’y figure pas encore.

2 outils que l’on peut (doit) adapter à l’entreprise

2 documents à adapter à l’activité, aux ambitions du dirigeant, aux contraintes ou à l’histoire de l’entreprise

C’est important d’avoir des documents qui traduisent la réalité de manière précise et dynamique.

C’est pour cela que c’est toujours bien de les structurer selon ce qui fait du sens spécifiquement dans l’entreprise en question.

Ce que l’on veut dire par exemple, c’est que l’on peut regrouper des charges qui se rapportent à une famille de produits pour avoir une marge globale. S’il y a plusieurs activités, on peut découper le compte de résultat en plusieurs colonnes complémentaires pour bien comprendre la marge dégagée par chacune.

Pareillement pour le tableau de bord. Et là on a beaucoup plus de liberté (mais sans manquer de rigueur pour autant). Vous pouvez créer autant de pages que vous voulez dans votre tableau de bord, du moment que ces pages vous aident à faire avancer votre entreprise dans le bon sens.

Conclusion sur le compte de résultat et le tableau de bord

En fait, peu importe ce que l’on met derrière les mots.

Ce qui compte pour un dirigeant ou un responsable opérationnel, c’est d’avoir des outils pertinents, fiables et réguliers qui traduisent la réalité des évolutions de l’entreprise et qui lui permettent de savoir rapidement et en temps réel où elle en est.

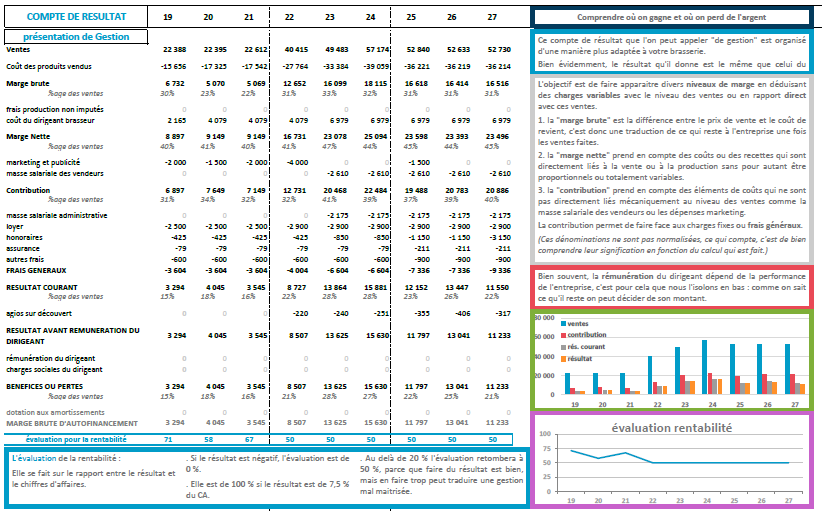

A quoi ressemblent ces documents dans DéfiBrasserie ?

En fait sur les comptes de résultat car nous avons retenu 2 présentations différentes répondant chacune à un besoin spécifique.

La première correspond à la présentation comptable habituelle.

Ce premier document est complété par un deuxième, (dans les versions Premium) que nous avons appelé : compte de résultat de gestion.

Quant au tableau de bord, il comprend beaucoup de choses, dont évidemment le compte de résultat. Vous trouverez sur cette page : Pour le Maître DéfiBrasseur des liens vers des explications sur chacun des tableaux qui constituent le tableau de bord.

Démarrer DéfiBrasserie (en quelques clics seulement)

-

DéfiBrasserie0,00€ HT

DéfiBrasserie0,00€ HT

Découvrir nos versions.

Opération spéciale été : « Cahier de vacances » pour faire DéfiBrasserie en toute décontraction !

Sur ce sujet de comparaison du compte de résultat et du tableau de bord, nous vous recommandons les articles suivants :

- Un bon tableau de bord, c’est magique !

- Analogie entre le pilotage d’entreprise et le pilotage d’une voiture.

- Consulter les ressources pour les professeurs et formateurs : « pour le Maître DéfiBrasseur« , et celles pour les utilisateurs : « Le Coin du DéfiBrasseur« .

- Testez vos connaissances en gestion d’entreprise.

6 réponses sur « Différences entre le compte de résultat et le tableau de bord »

[…] sont des lignes du compte de résultat des entreprises qui sont assez techniques. Les calculs des montants concernés répondent à des […]

[…] Ce sont des éléments importants de pilotage que vous devrez faire figurer dans votre compte de résultat et votre tableau de bord. […]

[…] Bien faire la distinction entre compte de résultat et tableau de bord. […]

[…] Bien faire la distinction entre compte de résultat et tableau de bord. […]

[…] Bien faire la distinction entre compte de résultat et tableau de bord. […]

[…] Bien faire la distinction entre compte de résultat et tableau de bord. […]